A tanulmány szerint a lakossági devizahitel-állomány csak lassan épül

le, ezért az ebből eredő kockázatok hosszú ideig fennmaradhatnak. A

devizahitelek átváltása forinthitelekre kézenfekvő lehet, de a költség-

és árfolyam-kockázati transzfer miatt ez a megoldás nemhogy csökkenti,

hanem növeli a gazdaság és így az ország sérülékenységét.

A háztartásokat, a bankokat, az államot és a jegybankot eltérő

érdekek és hajlandóság vezérlik a devizahitelek forinthitelekre

váltásában.

A lakosság akkor lesz érdekelt a devizahitelek átváltásában,

ha a devizahitel törlesztési terhének várható szintje tartósan

meghaladja az ugyanolyan induló összegű és futamidejű forinthitel

törlesztési kiadásának nagyságát. A háztartások azonban eltérő árfolyam

és kamat mellett vették fel a devizahiteleket: más és más lehet a

jövőbeli árfolyam- és kamatvárakozásuk, így különbözhet a

költségviselési hajlandóságuk is.

A bankok döntésére jelentős hatást gyakorol, hogy melyik terméken

tudnak többet keresni, azaz a deviza- vagy a forintalapú hiteleken van-e

nagyobb marzs. Fontos tényező, hogy az átváltás nélkül mekkora

portfólióromlást várnak az árfolyam leértékelődése miatt. A

hitelkockázatok mellett ugyanakkor a csökkenő, de még mindig magas

devizaswap-állományból adódó likviditási kockázatokat is mérlegelik. Itt

is jelentkezik az a probléma, hogy a bankoknak eltérő a

hitelportfólió-minősége, különböző a likviditási helyzete és

jövedelmezősége, így csak eltérő feltételek mellett lennének hajlandók

az átváltásra.

Az állam a pénzügyi stabilitási mellett szociális szempontokat is

mérlegel. Jelenleg több millió embernek van devizahitele, ebből

hozzávetőleg egymilliónak jelzáloghitele. Egy árfolyam-leértékelődés

esetén növekszik a nem teljesítő devizahitelesek aránya, ami a

fedezetként szolgáló ingatlan elvesztése esetén komoly szociális

problémákkal és negatív költségvetési hatásokkal járna.

A jegybanknak a

monetáris transzmisszió hatékonyságának növelése és a pénzügyi

stabilitási kockázatok mérséklése miatt vizsgálhatja meg az átváltás

lehetőségét.

Az ügyfél pedig csak akkor lesz hajlandó átváltani devizahitelét, ha

annak a törlesztőrészlete nem változik vagy csökken. Rögzített átváltási

nagyság és változatlan futamidő mellett a költségek alsó becslését a

jelenlegi árfolyam és devizakamat melletti átváltás adja, mivel ekkor az

ügyfelek törlesztőrészlete változatlan marad. Természetesen, ha a

törlesztőrészlet csökken, akkor a költségek emelkednek.

Az

árfolyam-különbözetből eredő költség az átváltási árfolyam függvénye. Az

alsó korlátot a jelenlegi árfolyam melletti átváltás jelenti, ahol

nincsen árfolyamköltség. Ugyanakkor, ha az átváltás az ügyfél számára

ennél kedvezőbb árfolyam mellett történik, akkor a költségek jelentősen

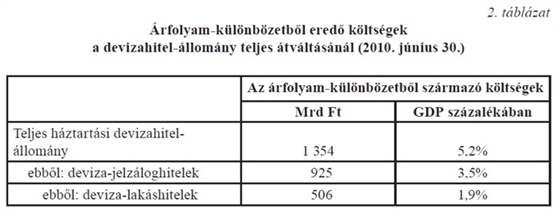

megnövekedhetnek. A 2008-as állapot szerint a háztartások 60-70

százaléka 150-165 HUF/CHF árfolyam mellett vette fel a hitelét. A

hitelfelvételkor érvényes árfolyamon történő átváltás esetén például a

költségek jelentősen megugranának, elérve a GDP 1,9-5,2 százalékát.

|

|

Fotó: MNB-Szemle - Balás Tamás és Nagy Márton becslése

|

Balás Tamás és Nagy Márton szerint a bankok nem vállalhatják magukra a

háztartások árfolyam-kockázatait. A hazai pénzintézetek esetében a

devizahitelek tömeges, gyors átváltásának jelentős árfolyamgyengítő

hatása volna. A külföldiek pozícióátvétele pedig árfolyamgyengüléssel és

hozamemelkedéssel járna. A háztartások pozíciójának bankrendszeri

közvetítéssel való teljes átvétele így három-négyszeresére is növelhetné

a szektor árfolyam-kockázati kitettségét.

Az állam és a jegybank árfolyamgyengülés nélkül is képes átvenni a

háztartások pozícióját, ugyanakkor a jelentős árfolyamkitettség az

államadósság fenntarthatósági kockázatait növeli – állítja a tanulmány.

Az állam a jövőbeni állampapír-kibocsátás devizaösszetételének

megváltoztatásával vehetné át a pozíciót.

A teljes átváltás esetén az

államadósságon belül a devizaadósság részaránya a jelenlegi (már most is

magasnak) 43 százalékról 72 százalékra növekedne. A jegybank pedig a

devizatartalékainak a felhasználásával semlegesíthetné az átváltáskor

felmerülő, banki forinteladásokat. Csakhogy akár az állami, akár a

jegybanki pozícióátvételnél a jelenlegi GDP arányos 7 százalékról 31

százalékra nőne a konszolidált államháztartás (beleértve a jegybankot

is) nyitott pozíciója. Ez azt jelentené, hogy 10 százalékos

leértékelődés 3,1 százalékponttal emelné a már így is magas, a GDP közel

80 százalékát kitevő államadósságot. Ilyen kockázatvállalásnak pedig

nincs realitása.

A devizahitelek esetleges átváltása jelentősen növelheti a

devizahitelezéshez kapcsolódó erkölcsi kockázatot, felelőtlen hiteladósi

viselkedésre ösztönözhet, illetve relatíve kedvezőtlenül érintheti a

forintban eladósodott háztartásokat – vélik a szakértők. A hitelfelvevő a

devizahitelesek megmentésének példája alapján arra számíthat, hogy

tartós árfolyamgyengülés esetén állami beavatkozásra kerül sor, ami

devizahitel felvételére és nagyobb mértékű eladósodottságra

ösztönözheti. Ez csökkentheti az ügyfelek kockázati tudatosságát, és

indokolatlan előnyt adhat számukra azokkal szemben, akik az

árfolyamkockázatot – magasabb forintkamat mellett – tudatosan nem

vállalták. Az átváltás korlátozása a nem teljesítő adósok számára

ugyancsak jelentős kockázatot hordozna, hiszen jelentősen ronthatná a

fizetési hajlandóságot.

A nem teljesítő adósok vélhetően nemcsak az

árfolyamgyengülés miatt nem teljesítenek, ezért ha csupán a

devizahiteleseket segítenék ki, az drága lenne, és rossz ösztönzőket

adna. A munkanélkülivé válás is hozzájárulhat a hitelfelvevő

fizetésképtelenségéhez; ez azonban főként önhibán kívüli tényezőkből

ered.

A devizahitel-adósok fizetési könnyítése így a forinthitelesek

hátrányos megkülönbözetését jelentené. A nem teljesítő ügyfelek esetén

ezért vizsgálni kell a nem teljesítés okait és azok kezelésének a

legmegfelelőbb eszközeit.

A nemzeti bank elemzői végül arra a következtetésre jutnak, hogy a

fennálló devizahitel-állományból eredő sérülékenységet átváltással nem

lehet megszüntetni. Ha a nettó nyitott devizapozíciót más szektor veszi

át, az nem csökkenti a sérülékenységet, hanem éppenséggel növelheti azt.

Bármilyen szomorú, a devizahitelek egészen a törlesztési idő

lejártáig vagy a fizetésképtelenségig maradnak az adósok nyakán, hiszen

senki sincs, aki megszabdíthatná őket tőlük.

hvg.hu

Kapcsolódó hírek:

Deviza Alapú Csalás avagy a 10 milliárdos CHF hamisítás

Petíció az országgyűléshez

Devizahiteles Program

Hazáért tenni akaró személyeknek nagy lehetőséget és pénzt ajánlunk!